十问新冠疫情与多伦多房地产投资

|

2020年3月中旬疫情爆发以来,加拿大,特别是安省房地产市场复苏的进程被突发的疫情打断了。紧接着,由于地缘政治冲突引起的原油价格大跌,给加拿大送来了第二只黑天鹅。疫情导致社交活动停止,商业交易活动大幅减缓;原油暴跌,对于加拿大这个石油出口国来说,在出口和就业两方面形成了双重打击。房地产市场,在两只黑天鹅事件面前,出现了明显的休克状态:买卖交易暴跌70%,买家和卖家同时出现了决策能力瘫痪的局面,出售和购买房产的意愿,以及实际交易量都进入冰点。不仅是加拿大,全球经济受疫情影响,齐步走进入了经济衰退。

2020年的经济衰退,最大的特点是首次出现了没有金融危机的经济衰退。以往的经济危机都是从金融危机开始的,银行倒闭,资本市场资金枯竭。最严重的一次经济危机,曾导致美国陷入大萧条,当时的胡佛政府采取了错误的紧缩政策,成功地将金融危机和经济衰退拖入了大萧条。2008年金融危机的处理方式发生了180的转弯,美联储和财政部联手,用大规模量化宽松政策QE,将美国经济从金融危机中拯救出来,没有出现经济衰退。2020年经济衰退的处理方法,完全复制了2008年做法,在疫情爆发初期就采取了对金融体系的保护,无上限地超发货币,保证金融体系的流动性,从而使经济的发动机——金融业得以保全。由此可见,今年的全球性经济衰退,不是经济活动的内生性问题,而是全球流行病带来的外部事件冲击和破坏。疫情的缓解,以及地缘政治冲突的减弱,将给经济复苏带来V型反转的可能性。 基于上述宏观因素,针对各位读者关心的加拿大房地产市场疫情期间的表现,以及疫情之后的走势问题,简要说一下我的个人看法。

01. 房贷政策会放松吗? 不会。B20不会放松。银行的流动性充足,有放款获利的冲动,但监管当局不会允许银行降低放款标准,导致美国次贷危机的情况发生在加拿大。银行执行B20的本质是保持合理的“收入歧视”,低收入者不能进入买房者队伍。 按照监管当局的要求,新移民,非居民,高净值资产申请人的房贷余额,占银行总的贷款金额中的比例必须低于10%。没有加拿大本地收入的房贷申请,在银行放款总量上有一定的上限,这就是为什么新移民、非居民和高净值资产客户觉得贷款难的主要原因。 投资房贷款政策没有变化。必须首付20%以上。各家银行对于租金收入的认定标准五花八门,没有统一的意见,地产投资者要在5大银行之间逐一询问自己的借款能力。

首付不足20%的自住房贷款申请,需要投保贷款违约保险,三家贷款违约保险公司中,CMHC提高了审批要求,其他两家按兵不动。因此,首付低于20%的自住房买家的借款能力并没有受到影响。 总有人嚷嚷要放松房贷政策。同志们呢,加拿大的房屋自有率已经68%了,如果想让人人买得起房子,那得人人都努力工作才行啊。剩下32%的人当租客不好吗?能借款的,多买点儿,投资房贷款政策相当稳定,而且银行死死地守着“收入歧视”,就是给投资者撑着门槛,减少噪音投资者进入啊。大多伦多地区,房屋自有率差不多全国最低,只有54%,但是华人的房屋自有率则高达73%,华人在买房儿这事儿上相当努力,相当认真,生怕自己家的后浪输在起跑线上。低利率,适当的贷款门槛,就是让能贷款的人先富起来。房贷政策不变,是最大的利好。 2. 国营企业CMHC 不仅没有放松反而收紧房贷政策,是对债务担心还是为了自己的利益? 我个人认为,80%的原因是担心自己的利益受损,20%是对债务问题的担心。房价下跌9%到18%的预言很难实现,因为卖家不接受降价卖房。 加拿大1400万房屋中800万套,即57.2%,是没有贷款的,有贷款的房产平均贷款余额21万。房贷违约率目前不到千分之3,次贷危机期间违约率最高曾达到千分之8,全球违约率最低。银行没有坏账问题,所以也不存在要拍卖房产导致房价螺旋式下降的可能性。 商业银行至今仍维持疫情初期执行的,允许推迟还款6个月的政策,银行虽然短期利息收入减少,但大大降低了发生违约的可能性。目前,推迟贷款月供的房贷比例为15%,没有持续增加的趋势。

3. 疫情期间银行房贷政策执行方面有什么变化? 对收入的认定更加严格,以前收入文件的有效期60天,现在缩短为30天。领取政府2000元补助款的申请人,最多只能领取4个月,因此这笔收入不能用做支持按揭贷款申请。正在领取补助的申请人,需要出具雇主信,加强未来还款能力的可信度。房贷推迟还款的申请人,需要说明具体原因,能否申请到新贷款视情况而定。对存款的要求更高,除首付款外,还要有更多应急的流动资金。 疫情期间,贷款获批的难度较大,银行操的心有点儿多。不着急申请的楼花贷款,可以拖一拖,疫情过后再申请。

4. 利率的选择有什么建议? 2-3年期的固定利率是首选。QE的效果是缓慢的,将在2-3年内体现出固定利率的缓慢下跌。目前的合同在2-3年后到期时,还可以享受一次低利率。浮动利率绝对值比较低,需要现金流充裕的家庭可以选择。 5. 美联储承诺直到2022年不加息,加拿大会跟随吗?有什么影响? 全世界的利率都操控在美联储手中,是人为操控,所以,美联储任何时候、做出的任何承诺都不可信。2018年还承诺加息和缩表,2019年下半年就翻脸了,那时候并没有爆发疫情,停止加息和缩表就是为了特朗普准备大选,采取稳定和助燃股市的措施。美联储沦为政治工具,不仅是可耻的,更是可怕的。利率,本来是反应人们不耐程度的指标,也是央行控制通胀和促进就业的货币政策。利率,一旦被人为操纵,后果难以预料,这是我们这一代人面临的一个风险极大的黑天鹅事件。

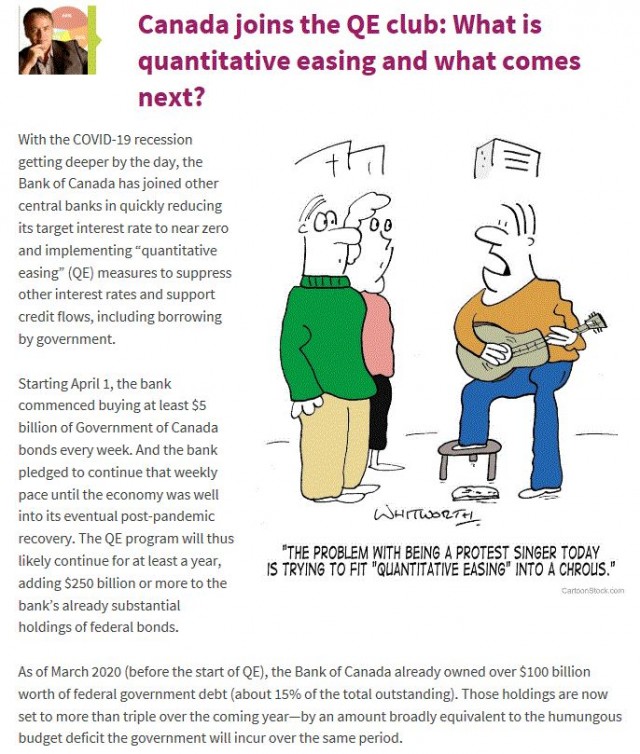

未来利率的走势大致是这样的:美联储人为操控短期利率,同时用QE政策人为打压长期利率;短期利率难以预测,完全凭政治需要,长期利率会长期处于低利率状态。2008年美联储尝试性地使用大规模量化宽松政策QE,成效不错,于是在2020年则肆无忌惮地大规模无底线地使用。通过2008年-2012年的3轮大规模量化宽松实验,美国发现了一个美联储串通财政部大量发钞,还不引起通胀的妙计:财政部大量发行国债,然后由美联储通过印钞来购买,这样大量货币就涌入了世界,其他国家贸易和储备需要美元,大量吸收了美元,引起本国通胀和加息,有利于美国获得竞争优势;美国发行国债是要支付利息的,怎么能让全世界用美元而让美国纳税人支付利息呢?于是QE的另一个特点就发挥了作用——打压长期利率,让美元国债利率长期处于低利率水平,让美国纳税人支付最低的利率。任何一个国家发行国债,都是以税收权为抵押的,没法发行超出税收能力的国债,而美国发行出来的国债立刻被美联储收购了,美联储只要印钱就能买,于是这种美联储与财政部串通的妙计,就打破了有限发行国债的局面,同时还能保证国债利率超低。美元的霸权地位决定了,目前全世界只有美国可以无限量发行国债,还不引起通胀,只是资产价格被推高了。

对房贷利率影响最大的是债券收益率,房贷固定利率是和国债利率挂钩的。加拿大会跟随美联储搞QE,大量发行货币。加拿大的短期利率政策也将跟随美国,短期利率处于不稳定的,为政治利益服务的状态。美联储即使提高短期利率,影响的也仅是浮动利率。美国停止QE,并缩表的时候,房贷固定利率才会上涨。加拿大房贷的低利率将维持至少5-10年。 上述利率的人为操纵,造成的可见结果是:大量发钞可以短期内掩盖债务违约风险,同时扭曲资产价格。疫情期间,A企业经营困难,但A企业的股票却在上涨,这就是QE的结果:A企业之前发行的债券,因经营困难即将违约,无法偿付利息和本金,没关系,美联储从投资人手里收购了A企业的债券,暂缓了A企业的债务违约,投资人收到现金之后又投入股市,购买了A公司的股票,于是A公司的股票价格上涨。多么完美的金融游戏!!!资产价格与实体经济状况完全脱轨,这就是QE诞生以来我们看到的这个世界的变化。 加拿大的量化宽松政策QE,是通过央行收购房贷支持性债券实现的,大家把“A企业”换成“加拿大房地产”,再用QE思维捋一遍,得出的结论是这样的:即使大规模失业,加拿大房价还是会涨。

6.固定利率贷款罚款深不可测,很多卖房的人在罚款方面损失惨重,有什么解决办法吗? 固定利率的贷款,采用利差法计算罚款,最低罚款额是3个月利息。利率下降通道中,罚款会很高。2009年出现过罚款超过10万的情况。房子卖家应该根据情况有计划卖房,而不是突发奇想卖房,或压力受不了了被迫卖房。从2017年7月到2019年7月这2年间选择了固定利率贷款的房主,要事先算好银行罚款,再决定是否卖房。高利率贷款,可以通过blend and extend 的方式降低利率,或许能降低罚款。 7. CMHC 收紧贷款政策,会不会导致房价下降? 首付不足20%的自住房买家需要投保贷款违约保险,这是一个高收入,低首付的人群,人数很少。CMHC的竞争对手Genworth不会跟随CMHC 的政策,因此,CMHC的新政策对房价没有影响。 8. 居民物业的房贷政策始终不放松,投资商业物业是不是一个好的选择? 居民物业的贷款看个人收入,商业物业的贷款看物业自身现金流或自用业主的财务报告。居民物业是私人空间,疫情后需求强劲。商业物业是公共空间,疫情后虚拟公共空间的替代作用会使很多商业物业贬值。投资商业物业,要评估疫情过后虚拟公共空间的影响之后再做决定。 很多投资者总是幻想着,通过换跑道的方式提高投资收益。频繁换跑道的结果,是去各个不熟悉的领域里做先烈:2018-2019年华人社区大呼小叫地宣传奥兰多地产投资,无非是因为奥兰多的短租是合法的。2018-2019年加拿大的房贷压力测试利率偏高,贷款难,市场交易不活跃,真有投资人耐不住寂寞,从多伦多跑到奥兰多去买短租房。怎么样?先烈了吧,疫情一来,短租房立刻全部空置,贷款和地税还得交,华人社区再也没人提投资奥兰多的事儿了。再早前,有人大喊“再不投资奥沙瓦就晚了”,结果呢?怕晚的人,去奥沙瓦填坑了,现在还在坑里呢。投资,需要的是守正,不需要出奇。领先半步是先知,领先一步是先烈。 不要轻易换跑道,换了,不一定赚得更多,但可能死得更快,因为你不熟悉新的领域。

9. 多伦多地产投资在疫情后可能的变化? 由于居住需求依然强劲,多伦多的房价不会因疫情导致价格大幅下跌。房价上涨的内生性模式是:房价=GDP增速+CPI 涨幅+ 城市化率。多伦多房价=2%+2%+1%=每年涨5%。由于房价稳中有升,将继续吸引投资者。疫情会造成GDP成为负数,消费低迷,CPI下降,以及航路不通影响疫情期间新移民和非居民无法登陆,城市化或人口流入减少,因此,穆迪4月23号疫情之后的一份报告中预测,2020年GTA房价下降1%,2021年下降4.5%, 2022年上升3%, 2023年上升5.7%。从房价的内生性模式看,穆迪的这个房价变动预测是合理的,而CMHC预测的12个月内房价下跌9%-18%的数据则过于悲观,只会出现在房贷大量违约,银行拍卖房产,导致房价螺旋式下跌的情况下。 选择投资什么物业其实没有那么重要,但太多人花了太多时间纠结在这个问题上。股票投资,可以不必费心思选股,因为买入股指基金就是买入整个股市了。地产投资,因为没有房指基金,需要自己建立一个投资组合,其中包括CONDO 和freehold房产。而CONDO是这个投资组合中的基石,不仅可负担,而且易于管理。物业的选择,疫情之前6套CONDO,4套freehold;疫情之后,5套CONDO,5套freehold,因为租客会从超高密度的房产向中高密度房产转移,需要更大居住空间。

10. CONDO租金收入有下降趋势,对房贷有什么影响? 多伦多疫情期间,市中心CONDO租金将比去年同期下降5-10%。开学,通航之后才会慢慢好转。银行审批贷款时,先用租金收入来抵减该投资房的债务,负的租金收入会减少借款人的收入。收入的5倍是最大借款能力。原来2000元租金,现在1800元,减少年收入2400元,降低借款能力1.2万元。影响不大。 租金,将在疫情过后出现反弹,躲回父母家里的年轻人不可能长期忍受两代人在一个屋檐下的生活。

结语:诺贝尔奖得主,经济学家加尔布雷斯说,“当面临要么改变想法,要么证明无需这么做的时候,绝大多数人会忙于寻找证据来维持原地不动。”自金本位被废除以来,人类的发展已经脱离了自然资源的束缚,没有黄金做储备也能发行货币。QE诞生以来,发行国债已经脱离了税收之锚,因为国债可以经美联储和财政部串通转换成现钞,国债利率可以被人为压低到0或负利率。量化宽松QE的出现,比废除金本位更能够让人类飞得更高。飞得最高的是资产价格,因为资产价格可以完全脱离实体经济。上述十个问题中,大多数只关乎眼前,也有一两个问题是面向未来的重要话题,希望读者能够分辨出远处的灰犀牛——那些大概率的危机。查理芒格说,“给人们带来好处的罪恶很难被消除。因为大量的人认为,一件事,只要能给他们带来利益,就不可能是罪恶的。”政客们解决眼前危机所用的手段,对于普通家庭来说,从长远来看是非常有害的。对于QE这种本应是短期刺激的经济强心剂,如果被长期使用,一定会造成资产价格和经济基础的脱节。我们普通人在努力工作的同时,要注意观察和思考这些虽然细微,但却对未来有重要影响的变化,尽早购入受QE影响最大的资产,像《灰犀牛》的作者建议的那样,既然已经看见了远处的灰犀牛,就要不要浪费危机,要站在顺风处。 |

- 蒙特利尔独立屋价年涨40%:远超多伦多温哥华2020-08-27

- 房东好消息:加拿大拟减免投资房利得税2021-03-17

- 重磅 ◇ 加国新增人口2767!新建房屋5万套!泡沫正在膨胀?2021-02-26

- 加拿大房产市场供不应求 年底价格料升13.5%2021-04-14